Inhaltsverzeichnis

Liebe Kundinnen und Kunden,

im Bereich der kumulierten Rechnungen kommt es nach der Umsatzsteuersenkung immer wieder zu Fragen.

Was sind kumulierte Rechnungen und was ist zu beachten?

Bei kumulierten Rechnungen werden alle Posten von umfangreichen Aufträgen und allen bereits geleisteten Zahlungen zu diesem Auftrag aufgeführt. Eine kumulierte Rechnung ist eine Ansammlung einzelner Abrechnungen.

Im BMF Schreiben vom 30.06.2020 wurden kumulierte Teilrechnungen nicht berücksichtigt, denn diese sind in Ihrer Darstellung einer Schlussrechnung gleichzusetzen. Entscheidend ist grundsätzlich, wann eine Ware geliefert oder eine Dienstleistung vollständig erbracht ist. Ob eine Anzahlung erfolgt ist, ist für die Höhe der Umsatzsteuer nicht entscheidend.

Auf Handwerkerleistungen, die in der Zeit vom 1. Juli 2020 bis zum 31. Dezember 2020 beendet werden, sind grundsätzlich die neuen Umsatzsteuersätze anzuwenden.

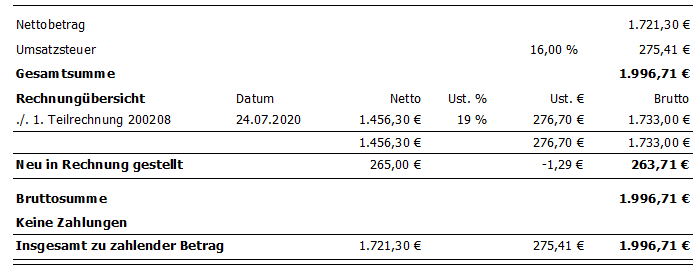

Wenn Sie die Umsatzsteuersenkung nur für den neu in Rechnung gestellten Betrag ausweisen möchten, finden Sie im Kundenbereich (Produktkategorie UNI-EXCELLENT bzw. EXCELLENT P.2) eine Anleitung. Für Rechnungen, die Sie auch in der Zeit vom 01.07. bis 31.12.2020 mit 19 % ausstellen möchten, sollten Sie ein Leistungsdatum außerhalb dieses Zeitraums erfassen.

Ein Beispiel aus der Praxis

Die Position „Malerarbeiten“ wurde in der ersten Teilrechnung mit 50 m² und 19 % Umsatzsteuer abgerechnet. In der zweiten Teilrechnung wird diese Position nun mit 70 m² und 16 % abgerechnet. Somit hätten wir in einer Position einen Mischsteuersatz. Eine Prüfung der Rechnung bzw. Umsatzsteuer ist hier nicht mehr möglich.

Kunden, die eine Korrektur erst mit der Schlussrechnung vornehmen möchten, müssen das nicht kumulierte Verfahren wählen. Ein Wechsel ist bis zur Erstellung der zweiten Abschlagsrechnung bzw. Teilrechnung möglich. Bei abrechenbaren Teilabschnitten muss eine Schlussrechnung erfolgen und ein neuer Rechnungsstrang erzeugt werden. Denn ansonsten ist die getrennte Ausweisung der unterschiedlichen Steuersätze in einer Steuerkategorie nicht möglich.

Grundsätzlich muss eine kumulierte Rechnung die gleichen, gesetzlichen Angaben wie jede andere Rechnung enthalten.

Bitte denken Sie bei der Erstellung von Angeboten schon heute daran, dass Aufträge, die erst 2021 ausgeführt werden, mit dem alten Umsatzsteuersatz von 19% berechnet werden.